Hinweis: Glossarbegriffe sind farbig hinterlegt und werden am Ende des Kapitels näher erläutert.

Einstieg

Zukunftssichere Unternehmensführung bedeutet auch nachhaltige Unternehmensführung. Sie beschreibt ein Leitbild, dem zufolge Unternehmen nicht nur auf Gewinne, sondern auch auf ihre Auswirkungen auf Gesellschaft und künftige Lebens- und Wirtschaftsgrundlagen achten sollen, um resiliente Strukturen zu entwickeln und langfristig erfolgreich zu bleiben.

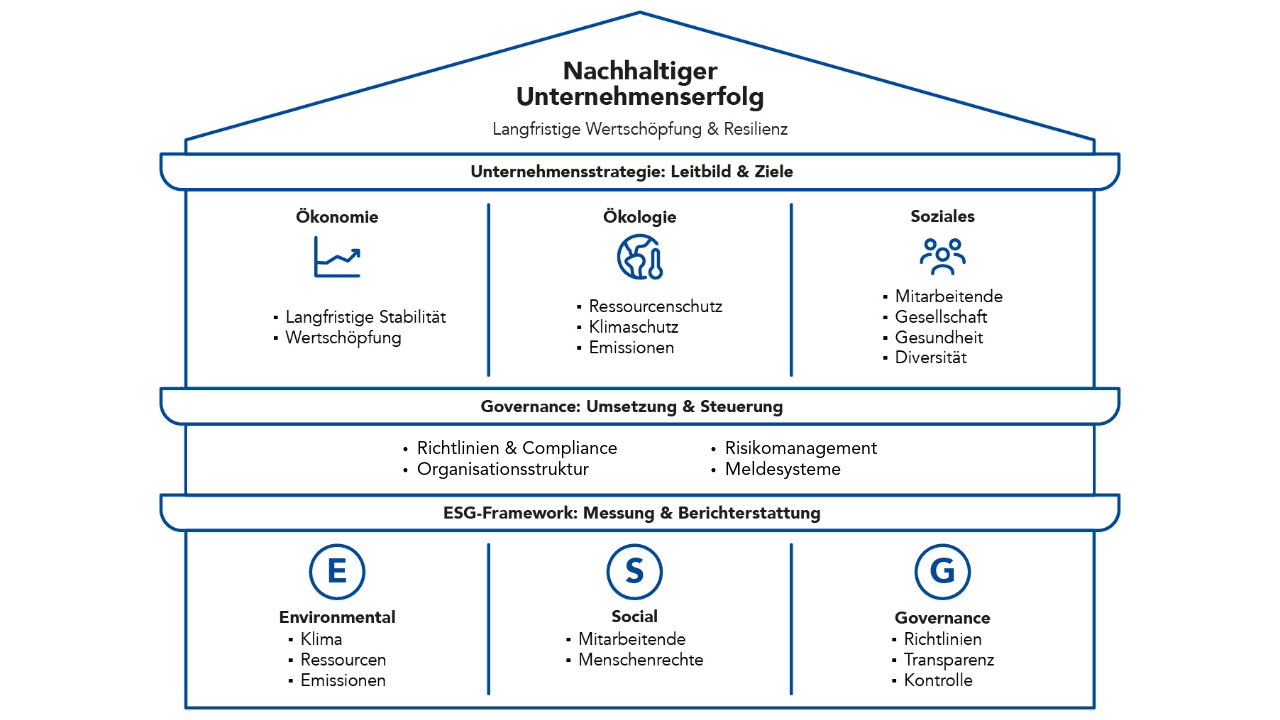

Das Drei-Säulen-Modell nachhaltiger Unternehmensführung (auch Triple Bottom Line genannt) empfiehlt, die Unternehmensstrategie und die Zielsetzung an den folgenden drei Dimensionen auszurichten (für jede Dimension sind Themen aufgeführt, die die Geschäftsführung eines KMU typischerweise verantwortet).

Das Drei-Säulen-Modell

-

Ökonomische Dimension: langfristige Wertschöpfung und Innovationsförderung, verlässliche Finanzplanung, Risikomanagement

-

Ökologische Dimension: Reduktion von Treibhausgasemissionen, effizientes Energiemanagement, Umweltschutz, Abfallmanagement

-

Soziale Dimension: faire Arbeitsbedingungen und Gesundheitsschutz, Mitbestimmung, Kompetenzentwicklung, soziales Engagement und Inklusion

Ziel einer nachhaltigen Unternehmensführung ist der langfristige Erhalt der Organisation anstelle kurzfristiger Gewinnmaximierung. Um dies zu gewährleisten, benötigt es übergeordnete Steuerungs- und Kontrollmechanismen, eine sogenannte Governance.

Governance bezeichnet die Strukturen, Instrumente und Regeln, mit denen die Abläufe in einem Unternehmen geführt, überwacht und gesteuert werden. Dazu gehören beispielsweise die Gestaltung der Vorstands- und Aufsichtsratsstruktur, die Einführung eines Verhaltenskodex (engl. Code of Conduct), Anti-Korruptionsrichtlinien, Hinweisgebersysteme und Berichte über die Geschäftsaktivitäten. Diese Instrumente sollen dazu dienen, die Geschäftspraktiken wertekonform an der Unternehmensstrategie auszurichten, im Interesse der Mitarbeitenden und der Investoren zu handeln und Risiken durch Reputationsschäden oder Gesetzesmissachtungen zu vermeiden. Governance sorgt also dafür, dass das Konzept der nachhaltigen Unternehmensführung nicht nur ein theoretisches Leitbild bleibt, sondern in allen Geschäftsprozessen praktiziert wird.

Um die Umsetzung nachhaltiger Unternehmensführung zu messen und zu berichten, haben sich international sogenannte ESG-Kriterien etabliert.

Mehr als Bilanzzahlen: ESG in der Unternehmensbewertung

ESG steht für Environmental (Umwelt), Social (Soziales) und Governance (Unternehmenspolitik) und bezeichnet ein Set von Kriterien, anhand derer bewertet wird, wie nachhaltig, verantwortungsvoll und zukunftsorientiert ein Unternehmen wirtschaftet. ESG-Faktoren ergänzen klassische Finanzkennzahlen und ermöglichen es Investoren, Geschäftspartnern sowie Kunden, die Risiken, Chancen und Auswirkungen unternehmerischen Handelns in ökologischer, sozialer und ethischer Hinsicht systematisch zu beurteilen. Sie bilden die Grundlage für die nicht-finanzielle Berichterstattung.

Investoren, Banken, Kunden und Gesetzgeber legen zunehmend Wert darauf, dass Unternehmen ESG-Kriterien in ihren Geschäftsprozessen verankern. Im Rahmen sogenannter ESG-linked Loans vergeben Banken und Investoren z. B. Unternehmenskredite, deren Konditionen – insbesondere der Zinssatz – an die Erreichung definierter ESG-Ziele gekoppelt sind. Häufig umfassen diese Ziele beispielsweise:

- die Reduktion von Treibhausgasemissionen oder den Einsatz erneuerbarer Energien (E),

- die Verbesserung von Arbeitssicherheit und Gesundheitsschutz (S) sowie

- eine Null-Toleranz-Politik bei Korruption und Bestechung (G).

Ab Januar 2026 müssen Kreditinstitute in der Europäischen Union ESG-Risiken systematisch in ihr Risikomanagement integrieren. Die Europäische Bankenaufsichtsbehörde (EBA) hat im Rahmen ihrer Sustainable-Finance-Roadmap entsprechende Leitlinien zur Steuerung der ESG-Risiken veröffentlicht. Für Unternehmen kann dies im Rahmen der Kreditvergabe bedeuten, dass Finanzinstitute und Versicherungsunternehmen zunehmend ESG-Daten und -Informationen anfordern. Das kann die Finanzierung für mittelständische Unternehmen ohne belastbare Nachhaltigkeitsinformationen komplexer und potenziell teurer machen.

Der Bundesverband Öffentlicher Banken Deutschlands hat eine Orientierungshilfe zum Datenbedarf veröffentlicht: https://www.voeb.de/fachthemen/sustainable-finance/esg-leitfaden. Speziell für KMU bietet der Berichtsstandard VSME- eine Grundlage, um wesentliche ESG-Informationen effizient und mit überschaubarem Aufwand zu erfassen. Im weiteren Verlauf wird dieser Standard detaillierter betrachtet.

Erklärung zur Grafik:

Das 3-Säulen-Modell Nachhaltiger Unternehmensführung stellt ein normatives Leitbild dar, aus dem sich die Unternehmensstrategie und Ziele ableiten lassen. Governance liefert die Mechanismen und Strukturen, um die Ziele und Werte in Geschäftspraktiken zu überführen. ESG-Kriterien bieten eine international anerkannte Systematik, um die Geschäftspraktiken des Unternehmens zu bewerten und darüber zu berichten (z.B. gegenüber Banken oder Kunden).

Vorteile für KMU durch systematische Verbesserung ihrer Nachhaltigkeitsleistung

KMU profitieren davon, ESG-Kriterien in ihren Geschäftspraktiken zu berücksichtigen, diese zu erfassen, zu verbessern und darüber in den Markt zu kommunizieren. Das verbessert nicht nur die Marktchancen, sondern erleichtert auch den Zugang zu einem wachsenden Segment des Kapitalmarkts – das auf resiliente, transparente und verantwortungsvolle Geschäftsmodelle setzt.

Zukunftssicherung durch Risikominimierung

Unternehmen mit ESG-Fokus identifizieren frühzeitig ökologische, soziale und regulatorische Risiken – und können aktiv gegensteuern. Das erhöht ihre Widerstandsfähigkeit in einem zunehmend komplexen Marktumfeld.

Wettbewerbs-vorteil bei Kunden und Fachkräften

Nachhaltigkeit und soziale Verantwortung sind für viele Kunden und qualifizierte Fachkräfte inzwischen zentrale Entscheidungskriterien. Unternehmen mit ESG-Profil punkten bei Aufträgen, Partnerschaften und der Gewinnung neuer Talente.

Zugang zu Finanzierung und Fördermitteln

Immer mehr Banken und Investoren bevorzugen ESG-orientierte Unternehmen, da sie als zukunftsfähig und verantwortungsbewusst gelten. Auch Förderprogramme, gerade auf Landes- und Bundesebene, knüpfen zunehmend an ESG-Kriterien an.

Bessere Marktchancen und Innovationskraft

Der ESG-Fokus stärkt den Blick für neue Geschäftsmodelle, etwa im Bereich Kreislaufwirtschaft oder soziale Dienstleistungen. Das schafft Innovationen und öffnet neue Märkte – regional wie international.

Theorie und Praxis

Ohne Kontroll- und Steuerungssysteme kann eine nachhaltige Unternehmensführung nicht sichergestellt werden. Governance klingt oft abstrakt – doch mit der richtigen Herangehensweise lassen sich Governance-Maßnahmen auch mit begrenzten Ressourcen pragmatisch in den Alltag eines KMU integrieren.

Hinweis: Nicht jeder Punkt muss in voller Tiefe umgesetzt sein. Ein Verhaltenskodex und eine klare Rollenverteilung sind bereits ein guter Anfang.

1. Führungsstruktur klären

- Gibt es klar dokumentierte Rollen und Zuständigkeiten?

- Werden Entscheidungen nachvollziehbar dokumentiert?

2. Verhaltenskodex erstellen

- Existiert ein Verhaltenskodex für Mitarbeitende und Führung?

- Wird dieser aktiv kommuniziert und regelmäßig aktualisiert?

3. Compliance sicherstellen

- Gibt es Regeln zum Umgang mit Korruption, Datenschutz, Interessenskonflikten?

- Besteht ein Mechanismus zur anonymen Meldung von Verstößen?

4. Risikomanagement etablieren

- Werden regelmäßig Risiken identifiziert und bewertet?

- Gibt es einen Notfall- oder Krisenplan?

5. Interne Kontrollen einführen

- Gibt es einfache Kontrollprozesse für kritische Abläufe (z. B. 4-Augen-Prinzip)?

- Werden diese dokumentiert und regelmäßig überprüft?

6. Interessengruppen (Stakeholder) einbinden

- Gibt es einen Dialog mit den wichtigsten Interessengruppen, z. B. Mitarbeitende, Kunden und Lieferanten?

- Werden Feedbacks systematisch aufgenommen und ausgewertet?

7. Schulungen und Sensibilisierung

- Werden Führung und Mitarbeitende zu Richtlinien und Meldesystemen geschult?

- Gibt es Ansprechpersonen für Fragen zu Governance und Compliance?

8. Dokumentation & Transparenz

- Werden zentrale Richtlinien, Beschlüsse und Prozesse schriftlich festgehalten?

- Ist ESG ein Bestandteil von internen oder externen Berichten?

Ein Verhaltenskodex sollte als Mindestanforderung auf Grundlage der „Zehn Prinzipien des Global Compact“ der Vereinten Nationen formuliert sein. Die Erstellung eines Verhaltenskodex kann pragmatisch in vier Schritten umgesetzt werden:

Verhaltenskodex erstellen

1. Vorlagen heranziehen

Mustervorlage für KMU auswählen.

2. Inhalte spezifizieren

Unternehmens-spezifische Werte definieren.

Unternehmens-spezifika herausstellen, z. B. familiengeführtes Unternehmen, regionale Verantwortung.

Fokusfelder ergänzen, z. B. Datenschutz, Antikorruptions-maßnahmen, Diversität, Hinweisgebersystem.

3. Werte vorleben

Geschäftsführung unterzeichnet den Verhaltenskodex.

Regelmäßige Schulung für Mitarbeitende zur Sensibilisierung.

Verpflichtung nach innen und außen zeigen, z. B. durch Veröffentlichung des Verhaltenskodex.

4. Aktualisierung

Jährliche Überprüfung.

Anpassungen vornehmen bei Änderungen, z. B. im rechtlichen oder sozialen Umfeld.

Definition

Ein Verhaltenskodex ist ein schriftlich festgehaltenes Regelwerk, das die ethischen Grundsätze, Werte und Verhaltensstandards eines Unternehmens beschreibt. Er dient als Orientierungshilfe für Mitarbeitende, Führungskräfte und Geschäftspartner, um integres, rechtlich einwandfreies und verantwortungsvolles Handeln im beruflichen Alltag sicherzustellen.

Ziele

- Klarheit schaffen, was als erwünschtes Verhalten gilt

- Rechtskonformität sicherstellen (z.B. Anti-Korruption, Datenschutz, Gleichbehandlung)

- Vertrauen bei Mitarbeitenden, Kundinnen und Kunden, Geschäftspartnerinnen und Geschäftspartnern sowie der Öffentlichkeit stärken

- Reputationsrisiken und Fehlverhalten vorbeugen

Typische Inhalte

- Grundwerte des Unternehmens (z. B. Integrität, Respekt, Nachhaltigkeit)

- Verhalten gegenüber Mitarbeitenden, Kundinnen und Kunden, Geschäftspartnerinnen und Geschäftspartnern

- Umgang mit Interessenkonflikten, Geschenken, Bestechung

- Hinweisgebersystem und Konsequenzen bei Verstößen

Hinweis: Eine gute Mustervorlage für einen Verhaltenskodex hat die IHK Darmstadt Rhein Main Neckar erstellt.

Ist der erste Schritt geschafft und der Verhaltenskodex implementiert, lohnt es sich, zu überprüfen, inwieweit Richtlinien zur Umsetzung der Inhalte des Verhaltenskodex für die tägliche Arbeit sinnvoll sind. Typischerweise verfügen KMU mindestens über Richtlinien zu folgenden Themen:

- Korruption und Bestechung

- Risikomanagement

- Datenschutz

- IT-Sicherheit

Damit die eingeführten Richtlinien im beruflichen Alltag gelebt werden und nicht aus dem Fokus geraten, ist es essenziell, regelmäßig Compliance-Schulungen zur Sensibilisierung und zur Einhaltung der Regelwerke anzubieten und durchzuführen. Dafür eigenen sich Online-Kurse, die alle Mitarbeitenden einmal jährlich durchlaufen. Am Ende können sich kurze Wissensabfragen anschließen, z. B. in Form von Quizfragen oder Szenarien typischer Entscheidungssituationen im beruflichen Alltag, ergänzt um Hinweise zum richtlinienkonformen Verhalten. Es ist üblich, eine Teilnahmequote für die Durchführung von Compliance-Schulungen festzulegen und zu erheben.

Für die Erstellung der Schulungsinhalte eignet sich z. B. MS PowerPoint. Der erste Durchgang der Compliance-Schulung kann im Rahmen einer Onlinekonferenz erfolgen, die gleichzeitig in Abstimmung mit den Teilnehmenden aufgezeichnet wird. Das hat den Vorteil, dass Mitarbeitende die Durchführung der Webinare zeitlich flexibel einplanen können.

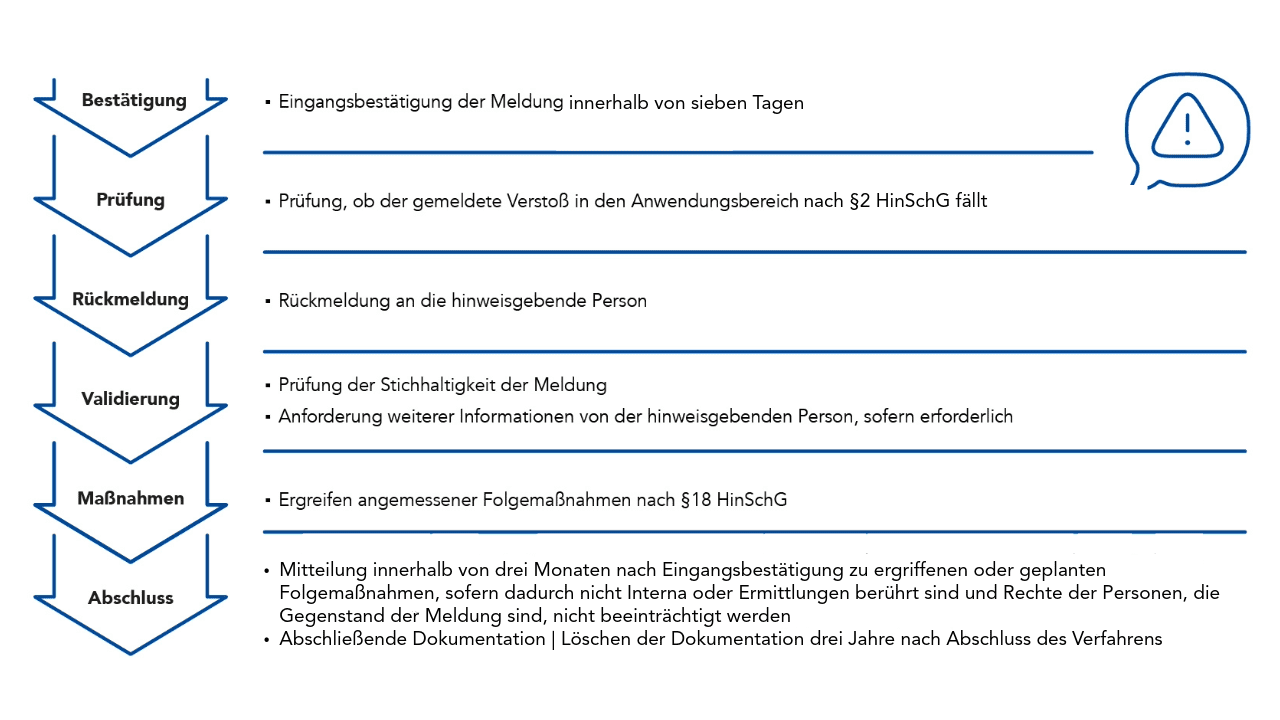

Eine weitere Maßnahme zur Sicherstellung der Compliance im Unternehmen ist die Einrichtung eines Hinweisgebersystems, um Risiken frühzeitig zu erkennen sowie Sanktionen, Bußgelder oder Reputationsschäden abzuwenden. Zahlreiche Unternehmen integrieren dies in ein bereits existierendes Beschwerdesystem, über das Mitarbeitende und externe Personen Hinweise zu betrieblichen Missständen geben oder Fehlverhalten melden können.

Mindestanforderung für ein Hinweisgebersystem: Meldestelle einrichten

Meldungen zu Compliance-Verstößen müssen telefonisch, schriftlich per Brief oder E-Mail, persönlich oder über ein sogenanntes Whistleblowing-Portal ermöglicht werden.

Die beauftragte Person muss über die notwendige Fachkunde zur Bearbeitung der Hinweise verfügen und in der Ausübung ihrer Tätigkeit unabhängig sein. Sie gewährleistet im Rahmen der Bearbeitung der Meldungen (auch anonyme Hinweise) den Schutz der Hinweisegebenden. Dies kann auch durch Dritte erfolgen.

Sobald ein Hinweisgebersystem eingerichtet ist, müssen Informationen über die Nutzung des Verfahrens leicht zugänglich bereitgestellt werden.Das kann an zentraler Stelle auf der Homepage, z. B. unter einem Menüpunkt „Compliance“, erfolgen. Daten zur Kontaktaufnahme mit der Meldestelle lassen sich auch in den Verhaltenskodex integrieren.

Die Informationen zur Nutzung des Hinweisgebersystems könnten wie folgt zusammengefasst werden:

KMU-Impulse

Über FERNAU Präzisionstechnik GmbH

- Seit 1995 ist FERNAU Präzisionstechnik GmbH ein Experte im Zerspanungsbereich

- Familiengeführt in zweiter Generation

- Zuverlässiger und kompetenter Partner bei der Fertigung hochwertiger Bauteile

- 12 Mitarbeitende am Standort in Darmstadt

- Innovation, kontinuierliche Optimierung der Produktionsprozesse, höchste Qualität und Effizienz

- Werte: fair, offen und partnerschaftlich

- Mitglied im Bundesverband Nachhaltige Wirtschaft e.V. (BNW)

Link zur Unternehmenswebseite der FERNAU Präzisionstechnik GmbH

Nachhaltige Unternehmensführung

- Präzise Produktion und Produkte mit Qualitätsversprechen

- Kauf von Ökostrom und -Gas und Analyse des CO2-Ausstoßes

- Optimierung und Digitalisierung der Prozesse

- Thema Weiterbildung vertraglich verankert

- ISO 9001 Zertifizierung

Clara Fernau sieht den Vorteil kleiner Unternehmen vor allem in den kurzen Entscheidungswegen und der Flexibilität, neue Ideen schnell umzusetzen.

Mit dem Generationenwechsel werden insbesondere die Themen Digitalisierung, Automatisierung und Standardisierung gezielt vorangetrieben, um das Unternehmen zukunftsfähig aufzustellen. Nachhaltigkeit ist heute fester Bestandteil der Geschäftsstrategie, ebenso wie die Einhaltung gesetzlicher Vorgaben.

“Ein Erfolg ist die Erreichung der Zertifizierung nach ISO 9001. Diese stellt die Qualität unserer Produkte und Dienstleistungen durch kontinuierliche Verbesserung der Prozesse künftig sicher.

”Clara FernauGeschäftsführerin von Fernau Präzisionstechnik GmbH

Hinweis: Die ISO 9001 ist eine international anerkannte Norm, die branchenübergreifend die Anforderungen an Qualitätsmanagementsysteme (QMS) festlegt. Mit einem zertifizierten QMS stellen Unternehmen sicher, dass Produkte und Dienstleistungen den Kundenansprüchen genügen und geltende gesetzliche Regelungen erfüllen. Mehr Informationen bietet der TÜV Süd.

Fit für die Zukunft

„Die Übernahme der Firma entstand aus dem Glauben heraus, dass ich damit mehr bewegen kann als mit meiner vorherigen Tätigkeit in einem Design Startup.

In familiengeführten Unternehmen denkt man in Dekaden und meine Werteorientierung war es Arbeitsplätze zu erhalten, anstatt die Firma zu verkaufen – auch aus Dankbarkeit dem Betrieb gegenüber.

Ich wollte die Firma moderner und nachhaltiger machen, was auch Schritt für Schritt im Team und mit vielen Maßnahmen gelingt. Ein Erfolg ist die Erreichung der Zertifizierung nach ISO 9001. Diese stellt die Qualität unserer Produkte und Dienstleistungen durch kontinuierliche Verbesserung der Prozesse künftig sicher.

Darüber hinaus habe ich ein Netzwerk mit anderen Unternehmensnachfolgern gegründet. Wir machen einen kleinen Nachfolge-Stammtisch, in dem wir offen über Schwierigkeiten und Probleme reden, statt sich einzuigeln und zu verstecken. Dieser Austausch hilft,“ erklärt Clara Fernau.

Heute verantwortet Clara Fernau als Inhaberin die strategische Ausrichtung des Unternehmens, während das Tagesgeschäft vor Ort vom Geschäftsführer Lars Zimmermann geleitet wird. Besonders wichtig war ihr, das Thema Weiterbildung vertraglich zu verankern. So wird das Team nun stärker geschult und z. B. durch Messebesuche und Kurse über aktuelle Entwicklungen informiert.

VSME-Umsetzung

Auf Grundlage des freiwilligen Nachhaltigkeitsberichtsstandards (VSME) der EU können KMU mit überschaubarem Aufwand Nachhaltigkeitsmaßnahmen offenlegen und bei Anfragen von Geschäftspartnern, Kreditgebern oder Investoren darauf verweisen. Der VSME soll die bisherige Praxis von individuell erstellten ESG-Fragebögen und den damit verbundenen bürokratischen Mehraufwand einschränken.

Der VSME gliedert sich in ein Basismodul (B) und ein Erweiterungsmodul (C). Das Basismodul enthält grundlegende Nachhaltigkeitsaspekte, die als Mindestanforderungen für eine einheitliche und vergleichbare Berichterstattung empfohlen werden. Das Erweiterungsmodul umfasst detailliertere Angaben mit weiteren Kennzahlen und qualitativen Erläuterungen, für Unternehmen, die ihre Umweltleistung vertieft und branchenspezifisch darstellen möchten.

Für die Berichterstattung zu Governance-Maßnahmen sind z. B. die Module B2/C2 – Praktiken, Strategien & zukünftige Initiativen vorgesehen. Angaben über Korruption und Bestechung werden im Modul B11 erfasst.

Der von der Europäischen Kommission entwickelte „Voluntary Sustainability Reporting Standard for SMEs“ (VSME) ist eine freiwillige Grundlage für Nachhaltigkeitsinformationen kleiner und mittlerer Unternehmen (KMU). Er ermöglicht es KMU, ihre Aktivitäten in den Bereichen Umwelt, Soziales und Unternehmensführung pragmatisch darzustellen, ohne die komplexen Berichtspflichten großer Unternehmen erfüllen zu müssen.

Mit einem vorbereiteten VSME-Bericht sind KMU jederzeit auskunftsbereit und können ihre Position in den Wertschöpfungsketten ihrer Geschäftspartner stärken sowie den Dialog mit Kreditgebern oder Investoren vereinfachen.

Die strukturierte Erfassung strategischer Maßnahmen unterstützt Unternehmen darüber hinaus dabei, Risiken frühzeitig zu erkennen und strategische Potenziale zu identifizieren.

Modul B2/C2 – Praktiken, Strategien & zukünftige Initiativen

Angabe im VSME-Modul B2 - Praktiken, Strategien und künftige Initiativen für den Übergang zu einer nachhaltigeren Wirtschaft

26) Hat das Unternehmen spezifische Praktiken, Strategien oder künftige Initiativen für den Übergang zu einer nachhaltigeren Wirtschaft eingeführt, so ist dies anzugeben.

Angabe im VSME-Modul C2 - Beschreibung von Praktiken, Strategien und künftigen Initiativen für den Übergang zu einer nachhaltigeren Wirtschaft

48) Wenn das Unternehmen spezifische Praktiken, Strategien oder künftige Initiativen für den Übergang zu einer nachhaltigeren Wirtschaft eingeführt hat, über die es bereits unter Angabe B2 im Basismodul berichtet hat, muss es diese kurz beschreiben. Zu diesem Zweck kann das Unternehmen die Vorlage in Absatz 213 verwenden.

49) Das Unternehmen kann gegebenenfalls die höchste Ebene des Unternehmens angeben, die für die Durchführung der Maßnahmen verantwortlich ist.

Beispielhafte Umsetzung: Unter B2/C2 kann das Unternehmen zunächst angeben, ob spezifische Praktiken, Strategien oder künftige Initiativen für den Übergang zu einer nachhaltigeren Wirtschaft eingeführt oder geplant sind. Diese Verfahrensweisen, Richtlinien und künftigen Initiativen umfassen alle Maßnahmen, die das Unternehmen ergreift, um seine negativen Auswirkungen auf Mensch und Umwelt zu verringern und seine positiven Auswirkungen zu verstärken, um so zu einer nachhaltigeren Wirtschaft beizutragen.

Tipp: Die Anlage B der Empfehlung der EU-Kommission (ab Seite 22 von 33) enthält eine Liste möglicher Nachhaltigkeitsaspekte, die hier adressiert werden können.

Sofern Nachhaltigkeitspraktiken öffentlich zugänglich beschrieben sind, genügt ein kurzer Verweis mit Link, z. B. zur Homepage des Unternehmens. Falls diese nur intern zugänglich sind, sollte die gelebte Praxis etwas detaillierter beschrieben werden. Dies kann tabellarisch erfolgen. Eine beispielhafte Offenlegung könnte wie folgt aussehen:

|

Auskunft zu bestehenden und zukünftigen Maßnahmen |

Informationen öffentlich zugänglich? |

Zieldefinition |

Verantwortung |

||

|

Klimawandel |

Ja |

Zertifizierung Energiemanagement (ISO 50001) |

Ja |

Anteil erneuerbarer Energien: 75 % |

Nachhaltigkeits-management |

|

Verschmutzung |

Nein |

x |

x |

x |

x |

|

Wasser |

Ja |

Zertifizierung Umweltmanagementsystem (ISO 14001) |

Ja |

Nein |

Nachhaltigkeits-management |

|

Biodiversität |

Nein |

x |

x |

x |

x |

|

Kreislaufwirtschaft & Ressourcen |

Ja |

Zertifizierung Umweltmanagementsystem (ISO 14001) |

Ja |

Anteil Rezyklate: 20 % |

Nachhaltigkeits-management |

|

Eigene Belegschaft |

Ja |

Arbeitsschutz- und Sicherheitsrichtlinie |

Nein |

Null Unfälle (rollierend) |

Personalleitung |

|

Beschäftigte in der Wertschöpfungskette |

Ja |

Verhaltenskodex für Lieferanten |

Ja |

Unterzeichnung Verhaltens-kodex: 95 % aller neuer Lieferanten |

Einkaufsabteilung |

|

Betroffene Gemeinschaften |

Nein |

x |

x |

x |

x |

|

Verbraucher und Endnutzer |

Nein |

x |

x |

x |

x |

|

Unternehmens-führung |

Ja |

Verhaltenskodex, Antikorruptions- und Antibestechungsrichtlinie; Einführung Hinweisgebersystem (2026) |

Ja |

Null Vorfälle (rollierend); Compliance-Schulung: Teilnehmerquote 95 % |

Geschäfts-führung |

Modul B11 - Antikorruption & Antibestechung

Angabe im VSME-Modul B11 - Verurteilungen und Geldstrafen wegen Korruption und Bestechung:

43) Im Falle von Verurteilungen und Geldstrafen im Berichtszeitraum gibt das Unternehmen die Anzahl der Verurteilungen und den Gesamtbetrag der Geldstrafen für Verstöße gegen die Gesetze zur Korruptions- und Bestechungsbekämpfung an.

Beispielhafte Umsetzung: Zusätzlich zu den Angaben über ergriffene oder geplante Maßnahmen einer nachhaltigen Unternehmensführung sind Verurteilungen und Geldstrafen aufgrund von Verstößen gegen Korruptions- und Bestechungsvorschriften im Berichtszeitraum offenzulegen.

Hier sollte grundsätzlich das Ziel „Null Toleranz gegenüber Korruption und Bestechung“ formuliert werden. Insbesondere Investoren und Kreditgeber legen großen Wert auf entsprechende Angaben, die beispielsweise so berichtet werden könnten:

B11: Nachhaltigkeitsoffenlegung zu Antikorruption & Antibestechung:

|

Kennzahl |

Wert |

|

Fälle von Korruption oder Bestechung im Berichtsjahr |

0 |

|

Anzahl der Verurteilungen wegen Verstoßes gegen die Gesetze zur Korruptions- und Bestechungsbekämpfung |

0 |

|

Gesamtbetrag der Geldbußen für Verstöße gegen die Gesetze zur Bekämpfung von Korruption und Bestechung (Geldbetrag) |

0,00 € |

Weiterführende Links zum VSME-Standard:

VSME (offizielle, englische Version)

VSME (inoffizielle, deutsche Version als PDF)

DNK-Checkliste mit hilfreichen Anleitungen zur Berichterstattung nach VSME

Nachhaltige Unternehmensführung umfasst weit mehr als den reinen Fokus auf ökologische Auswirkungen. Sie ist ein vorausschauender Ansatz, der darauf abzielt, Risiken zu minimieren und die Reputation sowie die Akzeptanz des Unternehmens bei Mitarbeitenden und in der Gesellschaft zu stärken, um so seinen langfristigen Fortbestand zu sichern.

Viele KMU praktizieren Nachhaltigkeit bereits aus ihrem Selbstverständnis heraus, etwa durch bewussten Ressourceneinsatz, gezielte Aus- und Weiterbildungskonzepte oder eine vorausschauende Nachfolgeregelung. Mithilfe von ESG-Kriterien lassen sich diese Leistungen messbar machen, gezielt weiterentwickeln und nach außen transparent kommunizieren. So wird das nachhaltige Engagement des Unternehmens sichtbar und es eröffnen sich strategische Chancen.

Weitere Infos

KMU Kompass | Agentur für Wirtschaft & Entwicklung

KMU Kompass | Agentur für Wirtschaft & Entwicklung: Schritt für Schritt hin zu mehr Nachhaltigkeit? Der KMU Kompass unterstützt Sie dabei! Mithilfe des kostenfreien Online-Tools können Sie soziale und ökologische Risiken entlang Ihrer Lieferkette besser verstehen und Ihrer unternehmerischen Sorgfalt nachkommen.

Weitere Informationen hierzu finden Sie auch im Kapitel Lieferanten dieser Themenreihe.

CSR Risiko-Check | Agentur für Wirtschaft & Entwicklung

CSR Risiko-Check | Agentur für Wirtschaft & Entwicklung: Der CSR Risiko-Check ist ein Online-Tool zur Einschätzung der lokalen Menschenrechtssituation sowie von Umwelt-, Sozial- und Governance-Themen.

Corporate-Governance-Kodex

Corporate-Governance-Kodex: Der Corporate-Governance-Kodex soll dem Kapitalmarkt einen Beurteilungskatalog für gute Unternehmensführung an die Hand geben und das deutsche Corporate-Governance-System in einer auch für ausländische Investoren geeigneten Form darstellen.

Kostenfreie Einstiegsberatung zum nachhaltigen Wirtschaften

Das RKW Hessen bietet dem hessischen Mittelstand regelmäßig kostenfreie Einstiegsberatungen zum Thema nachhaltiges Wirtschaften, um sich auf die zukünftig anstehenden Anforderungen vorzubereiten.

Ziel der Einstiegsberatung: In einem halbtägigen Workshop erfolgen eine erste Bestandsaufnahme, eine Prioritätensetzung für mögliche Maßnahmen zum nachhaltigen Wirtschaften im eigenen Unternehmen sowie ein Einstieg in die Nachhaltigkeitsberichterstattung.

Compliance

Einhaltung aller externen Anforderungen und gesetzlichen Vorschriften sowie der internen Richtlinien und Selbstverpflichtungen.

ESG-Kriterien

Rahmenwerk von nicht-finanziellen Kriterien, anhand derer bewertet wird, wie nachhaltig, verantwortungsvoll und zukunftsorientiert ein Unternehmen wirtschaftet. ESG ergänzt klassische Finanzkennzahlen, indem es Umweltaspekte (E), soziale Verantwortung (S) und Unternehmensführung (G) systematisch berücksichtigt.

ESG-linked Loan

Eine Form von Unternehmenskredit, bei dem Konditionen – insbesondere der Zinssatz – an die Erreichung definierter ESG-Ziele gekoppelt sind.

Governance

Umfasst die Instrumente und Regeln innerhalb einer Organisation zur Führung und Überwachung des Unternehmens, um interne und externe Entscheidungs-, Einfluss- und Kontrollstrukturen sicherzustellen, z. B. Verhaltenskodex (engl. Code of Conduct), Anti-Korruptionsregularien.

Hinweisgebersystem

Ein System, über das Mitarbeitende und externe Personen Hinweise zu betrieblichen Missständen, Verstößen oder Fehlverhalten geben können. Es dient dazu, Risiken frühzeitig zu erkennen sowie Sanktionen, Bußgelder oder Reputationsschäden abzuwenden.

Interne Kontrollen

Summe der Regeln und Verfahren, die sicherstellen, dass die Organisation und die betrieblichen Prozesse ordnungsgemäß funktionieren, einschl. regelmäßiger Kontrollen auf Unternehmens- und Prozessebene, z. B. Vier-Augen-Prinzip, IT-Berechtigungen.

Risikomanagement

Identifizierung und Bewertung aller relevanten Unternehmensrisiken und Ergreifung von Vorbeugungs- und Abhilfemaßnahmen sowie Festlegung der entsprechenden Kontrollsysteme zur Überwachung der Prozesse.

Triple Bottom Line

Der Begriff „Triple Bottom Line” bezeichnet den Dreiklang aus ökologischer, sozialer und wirtschaftlicher Verantwortung eines Unternehmens (siehe auch ESG-Kriterien). Mithilfe der sogenannten Triple Bottom Line können Unternehmen die Nachhaltigkeit ihrer Geschäftspraktiken messen. Dabei steht die Frage im Fokus, ob sie sich einerseits durch ökonomischen Erfolg auszeichnen und andererseits umweltfreundlich und nachhaltig agieren.

Verhaltenskodex (engl. Code of Conduct)

Regelwerk des Unternehmens zu ethischen Grundsätzen, Werten und Verhaltensstandards, das zur Orientierung für Mitarbeitende, Führungskräfte und Geschäftspartner in Bezug auf integres Handeln dient.

VSME

Voluntary Sustainability Reporting Standard for non-listed SMEs: Berichtsstandard der Europäischen Union für die freiwillige Nachhaltigkeitsberichterstattung durch KMU.

Disclaimer: Diese Website enthält Links zu Websites Dritter. Diese Links werden ausschließlich zu Informationszwecken bereitgestellt. Wir übernehmen keine Verantwortung für die Richtigkeit, Vollständigkeit oder Rechtmäßigkeit des Inhalts dieser verlinkten Websites sowie für eventuelle Schäden, die aus Ihrer Nutzung der Inhalte dieser Websites resultieren könnten.

Datum der letzten Aktualisierung: 21.04.2026. Trotz regelmäßiger und sorgfältiger Prüfung können wir die dauerhafte Erreichbarkeit und Funktionsfähigkeit externer URLs nicht garantieren. Sie haben einen nicht funktionierenden externen Link gefunden? Dann schreiben Sie uns: wirtschaftswandel@htai.de.